相続開始後

〜申告・納税の流れ

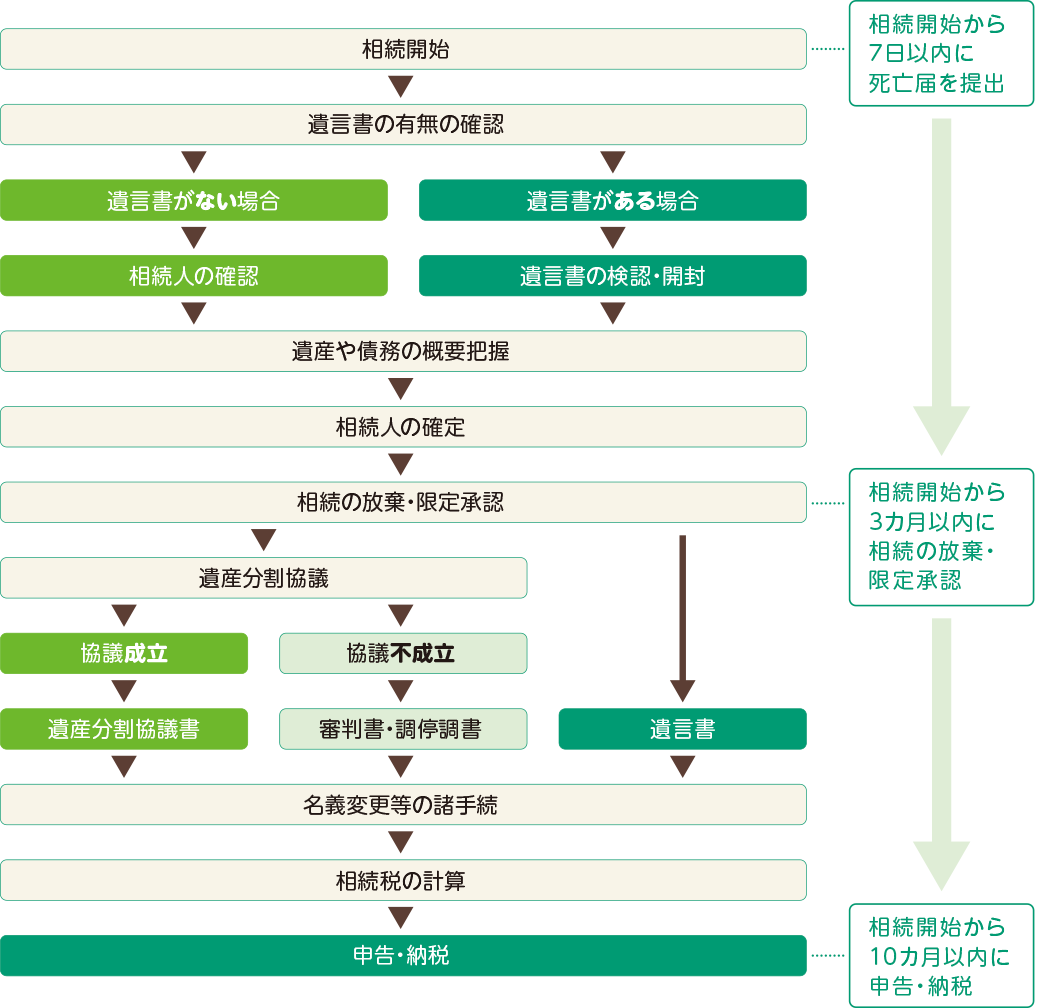

ここでは相続開始から申告・納税までの流れをご説明いたします。遺言書の有無により相続開始からのお手続きの流れが変わります。相続開始から7日以内に死亡届の提出、3カ月以内に相続の放棄・限定承認、10カ月以内に申告・納税などが必要になりますので、計画的に手続きを進めていくことが大切です。

![]()

課税価格の合計額が基礎控除額以下ならば申告・納税の必要はありませんが、小規模宅地等の特例を受ける場合には申告が必要です。また、配偶者の税額軽減などの税額控除の適用を受けることによって納税額がなくなる場合も申告が必要な点にご注意ください。

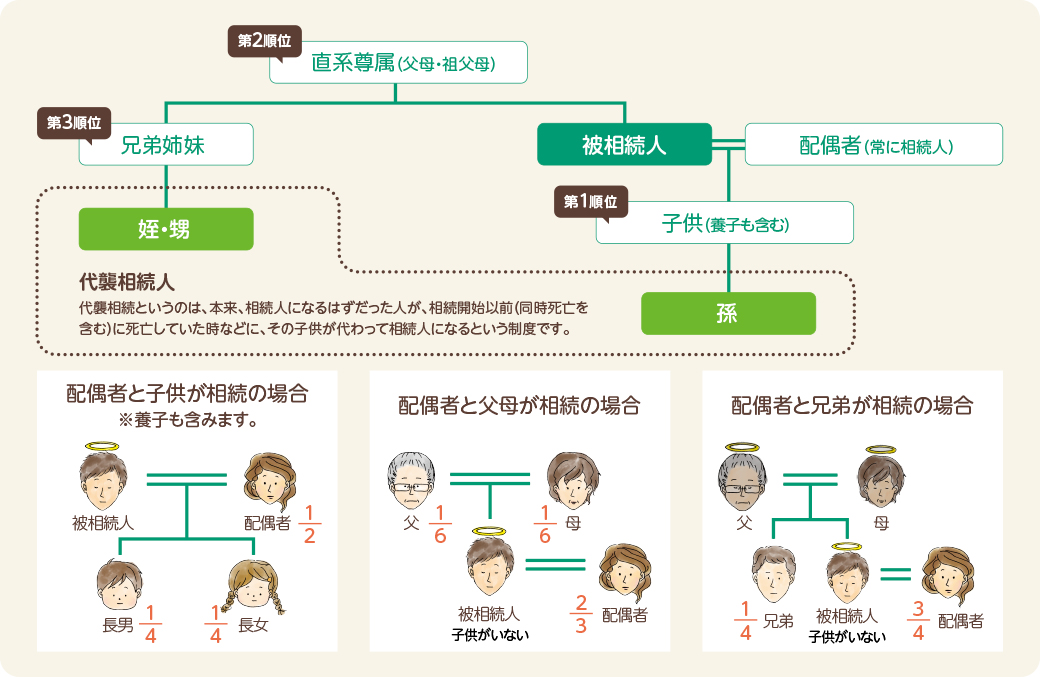

相続の範囲と法定相続人

相続では、亡くなった人を被相続人、相続を受ける人を相続人と呼びます。相続人が相続する割合は民法で定められており、これを法定相続分と呼びます。また、相続する順位も下の表の通りに定められており、上の順位の人が優先されます。

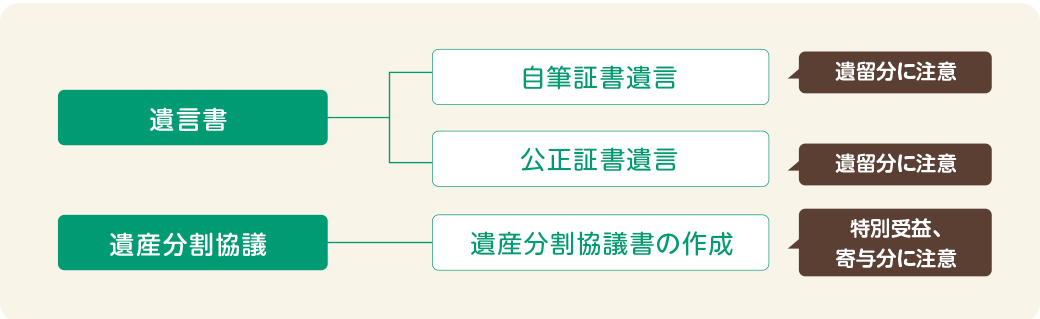

遺産の分割

相続に関して、大きな問題になるのが、遺産の分割です。つまり、誰が何を相続するかです。

遺産分割に関しては、被相続人の遺言書があればスムーズです。

遺言書は一般的によく利用されるものとして大きく2つに分かれます。

-

自筆証書遺言…

遺言者本人が作成します。遺言部分は手書きが必須ですが、パソコン等で作成した目録の添付や、通帳のコピー・不動産の登記事項証明書等の添付ができます。

開封には家庭裁判所による検認手続きが必要となります。

また、法務局に遺言書の保管を申請することも可能です。その場合、開封の検認手続きは不要です。 - 公正証書遺言… 公証人に作成してもらうもので、公証役場の「遺言検索システム」で照会することができます。作成には、遺言者の他に証人2人、公証人が必要となります。

遺言書作成上、遺留分に注意が必要になります。

遺言書が無い場合には、相続人同士で遺産分割協議を行う必要があります。

遺産分割協議では、特別受益寄与分に関して、注意が必要です。

内容については遺産分割協議書という書面にまとめます。

協議書には決まった書式はありませんが、後日の紛争防止のためにも作成すべきものです。

また、遺産分割協議書は、不動産登記申請や相続税申告の際にも必要とされます。

詳細は専門家にご相談ください。

[ 遺留分 ]

被相続人が遺言書で指定した内容は、法定相続分や相続人の遺産分割協議の内容より優先されますが、民法では、遺族の生活保障のため一定割合の留保分を定めており、これを遺留分と呼びます。

遺留分は以下の割合で定められています。

この遺留分を侵害されている場合は、遺留分侵害額を請求することができます。ただし、請求を受けた者が金銭を直ちに準備することができない場合には、裁判所に対し、支払期限の猶予を求めることができます。

遺留分侵害額請求によって生ずる権利は金銭債権となります。そのため不動産等の望まない共有関係を回避することができ、財産を受遺者等に与えたいという遺言者の意思を尊重することができます。

1遺留分を侵害された者は、遺贈や贈与を受けた者に対し、遺留分侵害額に相当する金銭の請求をすることが可能です。また、特別受益がある相続で持ち戻しの免除がされている場合でも、遺留分侵害額請求は可能です。

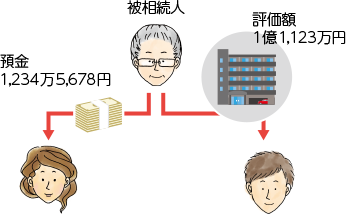

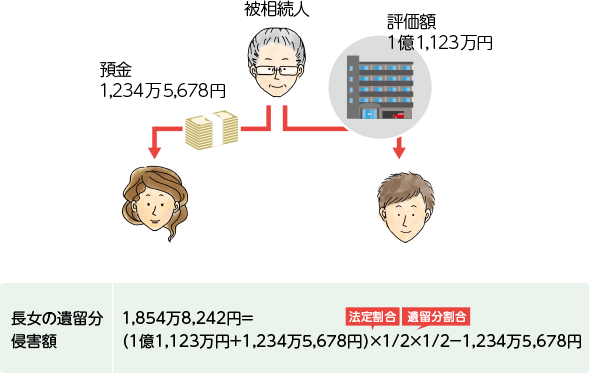

事例経営者であった被相続人が、事業を手伝っていた長男に会社の土地建物(評価額1億1,123万円)を、長女に預金1,234万5,678円を相続させる旨の遺言をし死亡した(配偶者は既に死亡)。遺言の内容に不満な長女が長男に対し、遺留分侵害額請求を行った。

2法定相続人に対する贈与は、相続開始前10年間にされた贈与に限り、遺留分の算定基礎に算入されるようになります。

[ 特別受益・寄与分 ]

被相続人から特別な贈与を受けていることを特別受益と呼び、特別受益を受けた人は、贈与を受けた分を相続発生時に相続財産に加算します。これを特別受益の持ち戻しと呼びます。

一方、寄与分とは、被相続人の財産の維持・増加に寄与した場合に認められるものです。

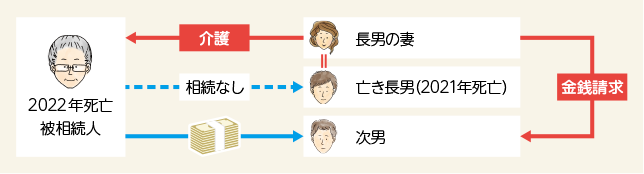

[ 特別の寄与 ]

相続人以外の被相続人の親族が無償で被相続人への療養介護等により財産の維持又は増加について特別の寄与を行った場合には、相続人に対して金銭の請求をすることができます。

これにより、介護等の貢献に報いることができ、実質的公平が図られるようになります。

- ●お取引に係る手数料やリスク等の注意事項はこちらをご確認ください。

- ●記載の税制上の取り扱い・情報等は2022年11月現在のものです。

法令改正等により、税務の取り扱いが変更となった場合には、変更後の内容が適用されますのでご注意ください。

また個別の取り扱いについては、税理士等の専門家、または所管の税務署にご確認のうえ、ご自身の責任においてご判断ください。