相続税の対象となる

財産・非課税財産

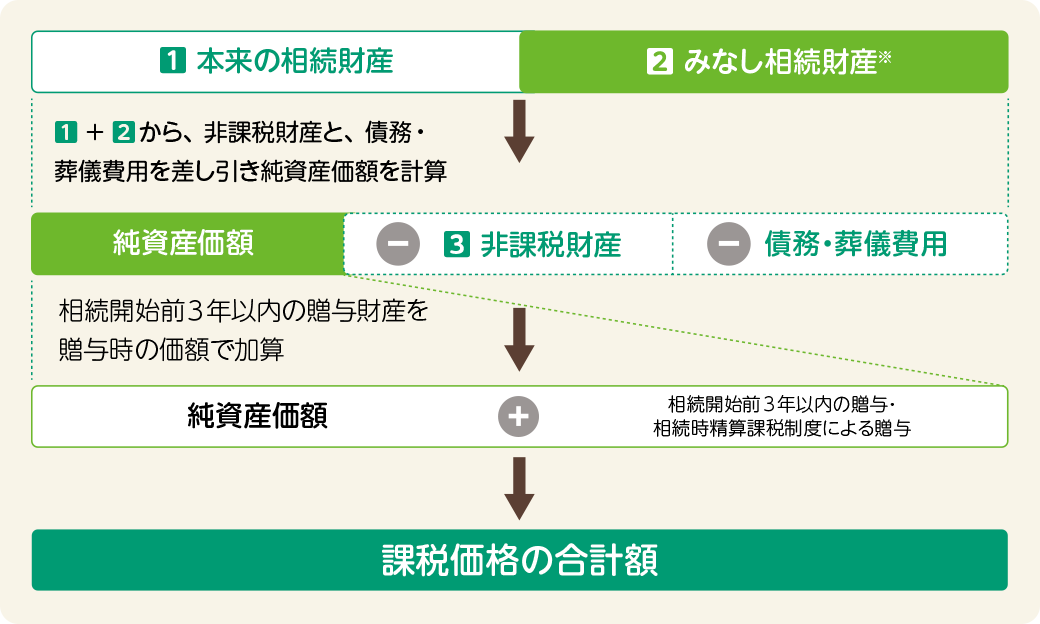

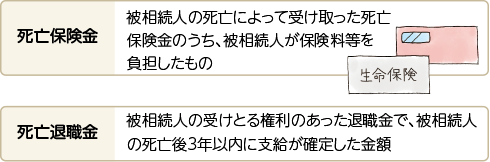

相続税では、課税対象となる財産と、非課税財産があります。また、死亡保険金、死亡退職金は一定部分が課税の対象となります。本来の相続財産とみなし相続財産の合計額から、非課税財産と、債務・葬儀費用を差引き、その額に相続開始前3年以内の贈与財産等を加算し、課税価格の合計額を算出します。

[ 課税価格の合計額の計算法 ]各相続人が相続した財産の課税価格の合計

※みなし相続財産…民法上は相続財産ではないが、被相続人の死亡を原因として、相続人のもとに入ってきた財産。

[ 課税の対象となる財産 ]

1本来の相続財産

2みなし相続財産※

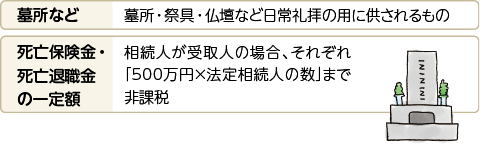

3非課税財産

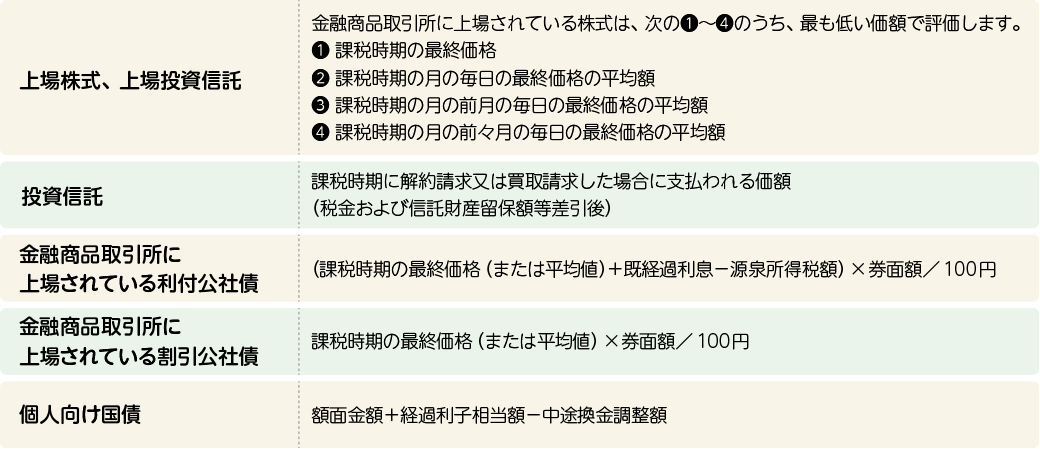

相続財産の評価方法

相続税法では、相続財産の評価は「時価による」とされていますが、実際にはかなり計算が複雑なため、専門家への相談が必要となります。

そこで、ここでは主な財産の評価方法の概略を解説します。

[ 預貯金の評価方法 ]

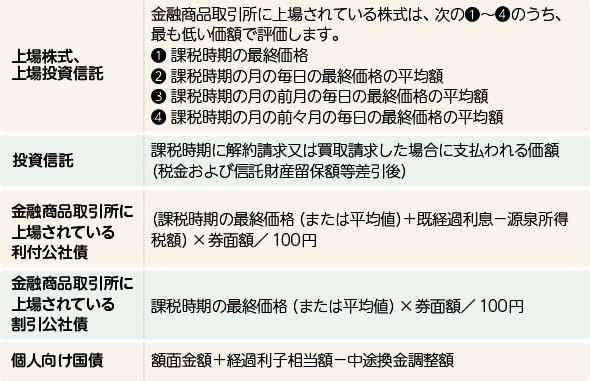

[ 証券会社の取り扱い商品の評価方法 ]

※課税時期とは、相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日のことをいいます。

[ 不動産の評価方法 ]

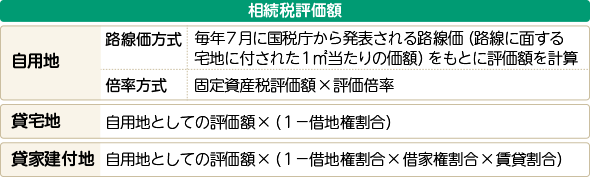

宅地の評価額

家屋の評価額

- ●お取引に係る手数料やリスク等の注意事項はこちらをご確認ください。

- ●記載の税制上の取り扱い・情報等は2022年11月現在のものです。

法令改正等により、税務の取り扱いが変更となった場合には、変更後の内容が適用されますのでご注意ください。

また個別の取り扱いについては、税理士等の専門家、または所管の税務署にご確認のうえ、ご自身の責任においてご判断ください。