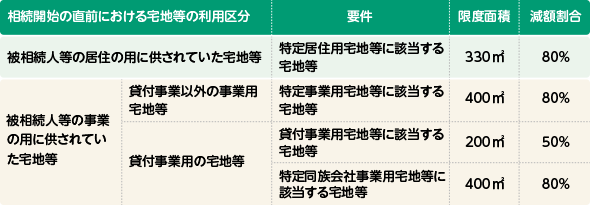

1.宅地の評価

宅地の評価方法には、「路線価方式」と「倍率方式」の2つがあります。路線価方式とは、市街地の宅地を、接する道路の路線価に基づき評価します。一方、倍率方式は、路線価の定めのない場所(郊外や農村部など)で、固定資産税評価額に対して国税局長の定める倍率を乗じて評価します。

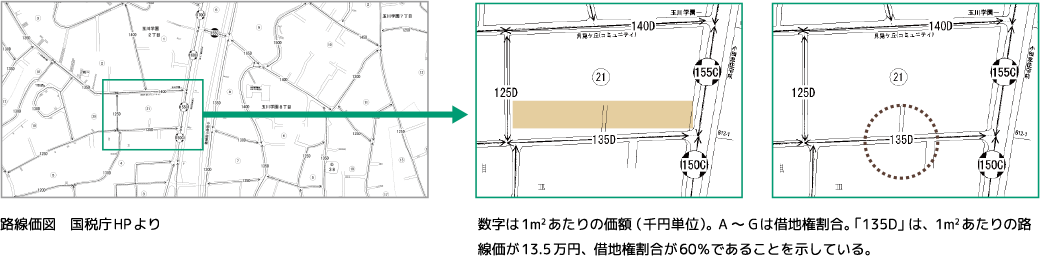

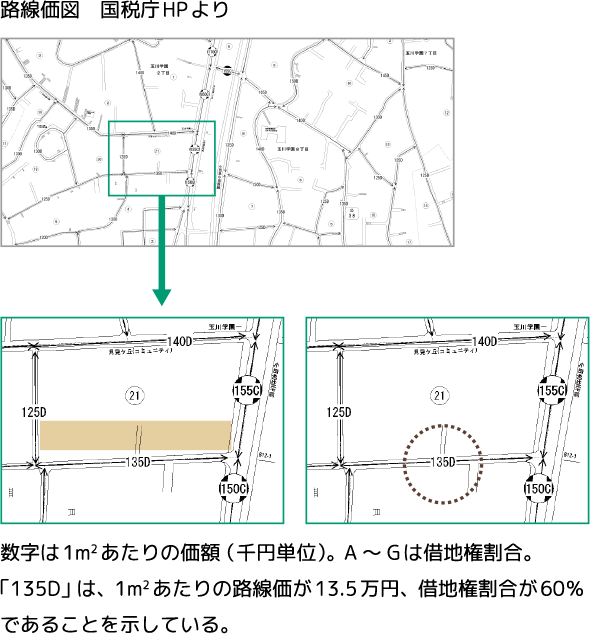

路線価は自身でもインターネットから確認することができます。路線価は1㎡当たりの千円単位の価額で、原則として毎年7月1日に国税庁(国税局長)からその年の1月1日時点での評価が公表されます。国税庁のホームページなどでも確認できます。

国税庁:「財産評価基準書 路線価図・評価倍率表」(https://www.rosenka.nta.go.jp/)

宅地は、自用地、借地権、貸宅地、貸家建付地に分類して評価します。自宅の敷地や空き地などの自用地は次のように評価します。

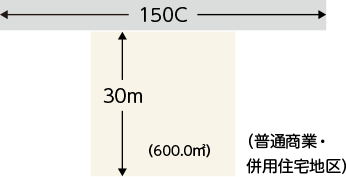

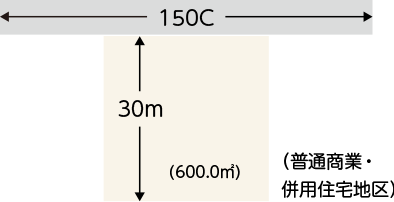

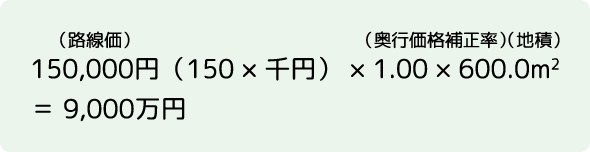

A1つの道路に接する宅地

1つの道路に接する宅地の相続税評価は、次のように計算します。

宅地の評価額 = 路線価 × 奥行価格補正率※ × 地積(宅地面積)

※奥行価格補正率とは、宅地の奥行の利用価値を補正するための割合です。

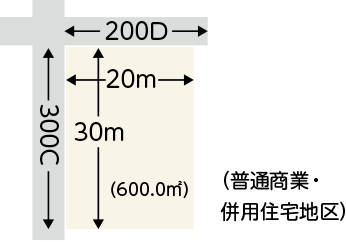

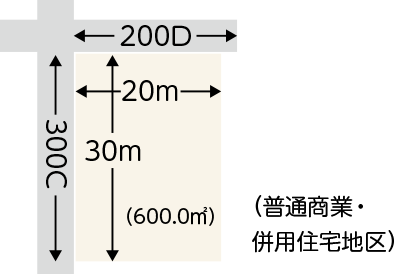

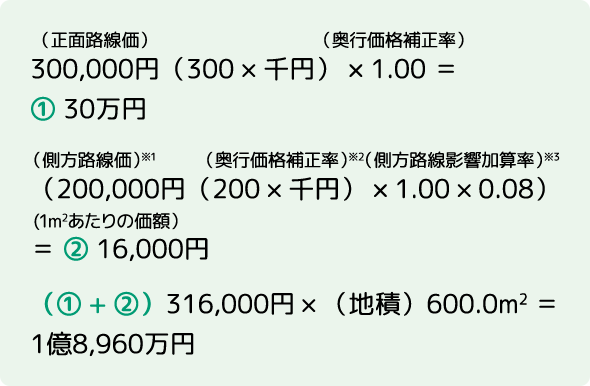

B2つ以上の道路に面している宅地(角地)

2つ以上の道路に面している角地は、1つの道路だけに接している場合と比べて評価が高くなります。この場合、それぞれの路線価に奥行補正率を乗じ、高い方を正面路線価とし、低い方を側方路線価とし、次の通り計算します。

● 正面路線価 × 奥行価格補正率…① ● 側方路線価 × 奥行価格補正率 × 側方路線影響加算率…② ●(① + ②) × 地積(宅地面積) = 宅地(角地)の評価額

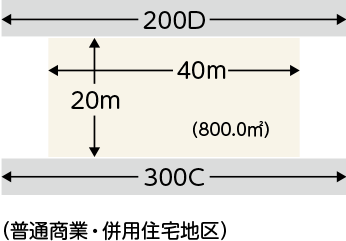

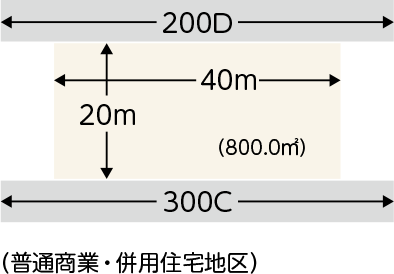

C正面と裏面の二方に道路が面している宅地

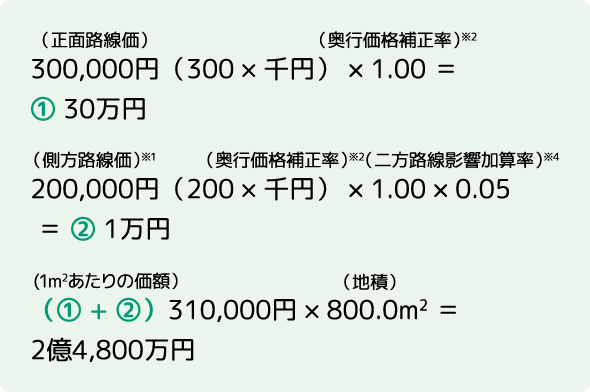

正面と裏面の二方に道路が面している宅地(道路と道路に挟まれている宅地)は、一方の道路にしか接していない宅地と比べて高く評価されます。評価額の算出は、正面路線価に裏面路線価の利用価値部分を加算します。二方の道路をどちらが正面でどちらが裏面かは、角地の評価と同じ考え方で、評価の高い道路を正面とします。公式は次の通りです。

正面と裏面の二方に道路が面している宅地の評価

●(正面路線価 × 奥行価格補正率)…①

●(裏面路線価 × 奥行価格補正率 × 二方路線影響加算率)…②

●(① + ②) × 地積(宅地面積) = 正面と裏面に道路がある宅地の評価額