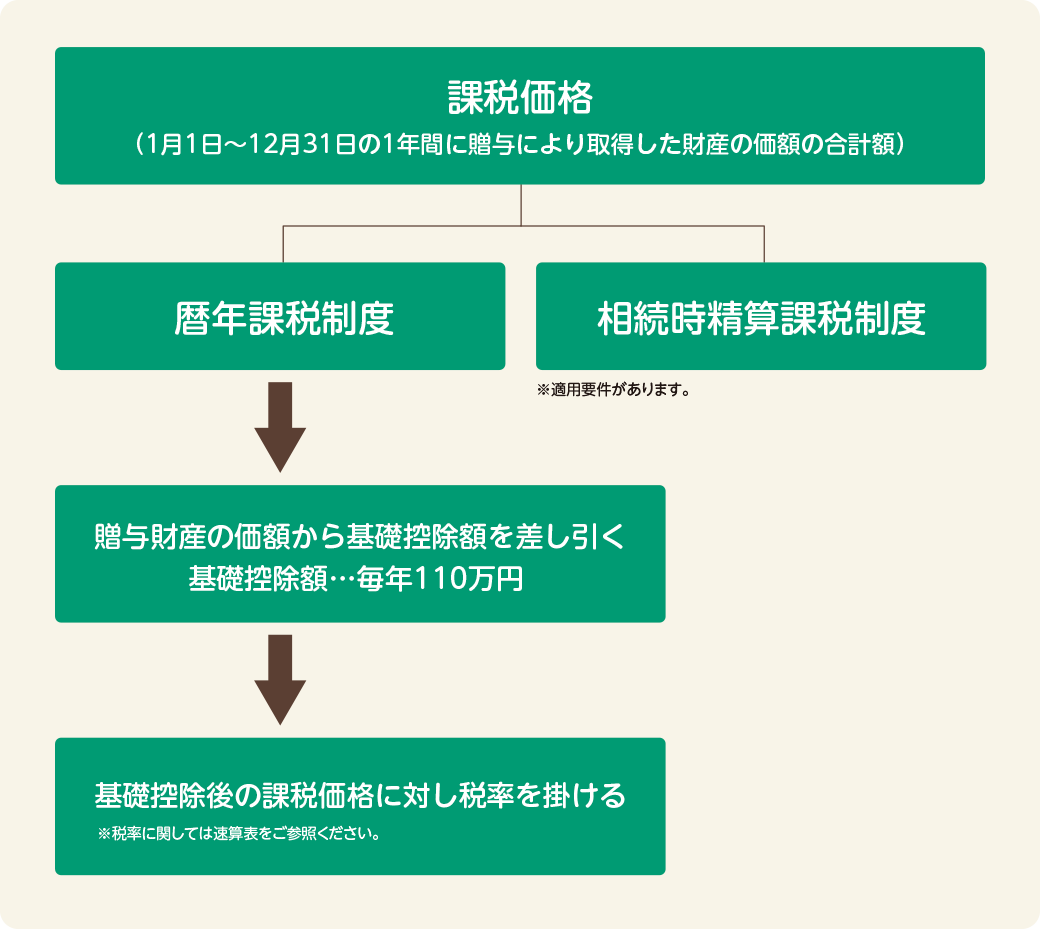

贈与税の基本

贈与税の計算は、相続税と比較すればシンプルです。贈与税の課税方法には「暦年課税制度」と一定の適用条件を満たす場合に選択できる「相続時精算課税制度」があります。

- ※贈与をする際には、贈与者と受贈者で贈与するごとに契約書を作成することをお勧めします。曖昧にしておくと、贈与と認められず、贈与者(被相続人)の固有の財産とされ、相続税の課税対象となる恐れがあります。

- ※暦年贈与では相続開始前7年以内に被相続人から贈与を受けた相続財産の一定額を加算する必要があります。

2024年1月1日以後に行われた贈与については贈与の時期と贈与者の相続開始日によって加算対象期間が異なります。

暦年贈与制度

暦年課税で、直系尊属(父母、祖父母)からの贈与を受けた受贈者については、特例税率を適用して税額を計算します。ただし、対象となるのは財産の贈与を受けた年の1月1日時点で18歳以上の人に限ります。

特例税率の適用がある財産を特例贈与財産、それ以外を一般贈与財産と呼びます。

[ 特例贈与財産の速算表 ]

[ 一般贈与財産の速算表 ]

[ 贈与税の計算例 ]

丸三太郎(70歳)が、40歳の息子に500万円を贈与

丸三太郎(70歳)が、40歳の息子に500万円を贈与

息子の贈与税 → 特例贈与財産として計算

課税価格 = 500万円 − 基礎控除額110万円 = 390万円

贈与税額 = 390万円 × 15% − 10万円 = 48.5万円

丸三太郎(70歳)が、17歳の孫に500万円を贈与

丸三太郎(70歳)が、17歳の孫に500万円を贈与

孫の贈与税 → 一般贈与財産として計算

課税価格 = 500万円 − 基礎控除額110万円 = 390万円

贈与税額 = 390万円 × 20% − 25万円 = 53万円

![]()

毎年同じ金額を贈与している場合、贈与額が基礎控除額(110万円)に収まっていたとしても、総額を分割して贈与することがあらかじめ決まっていたもの(定期贈与)とみなされ、贈与税が課せられる場合があります。

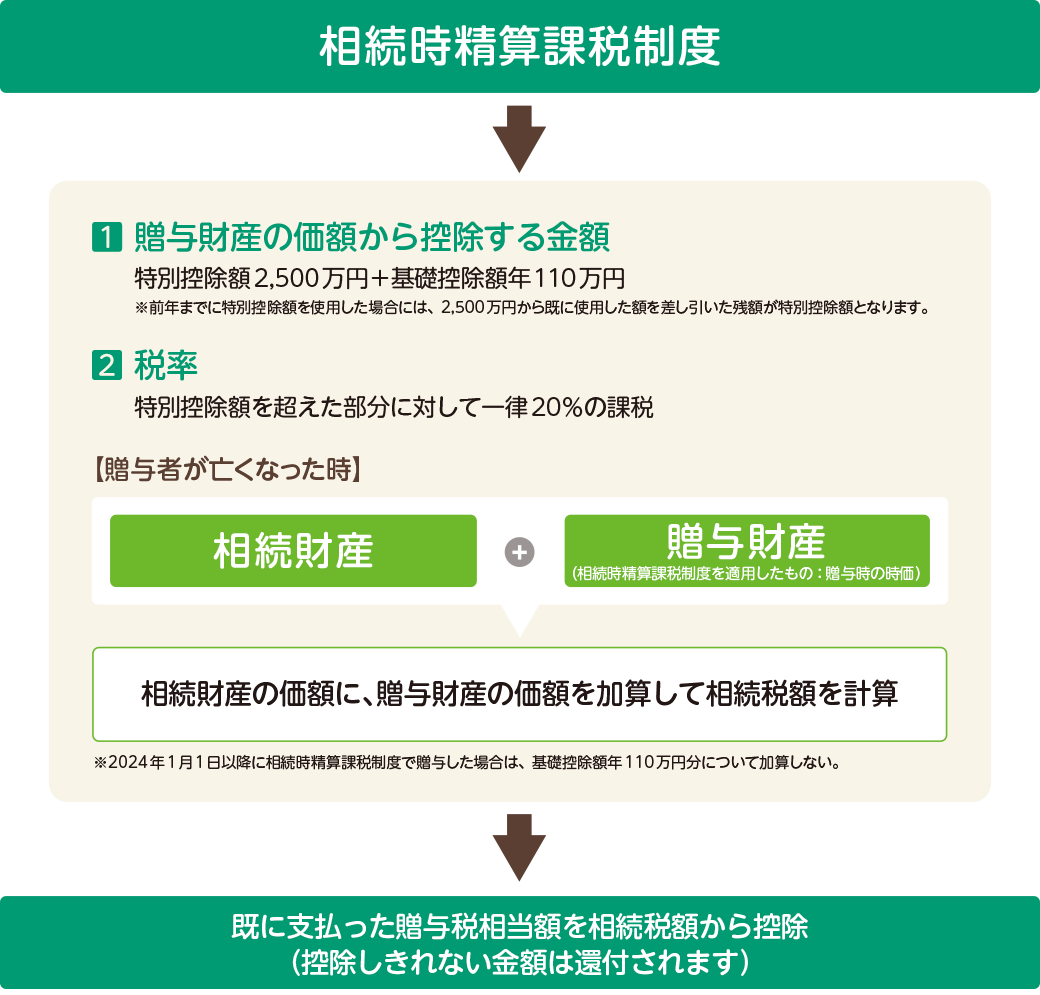

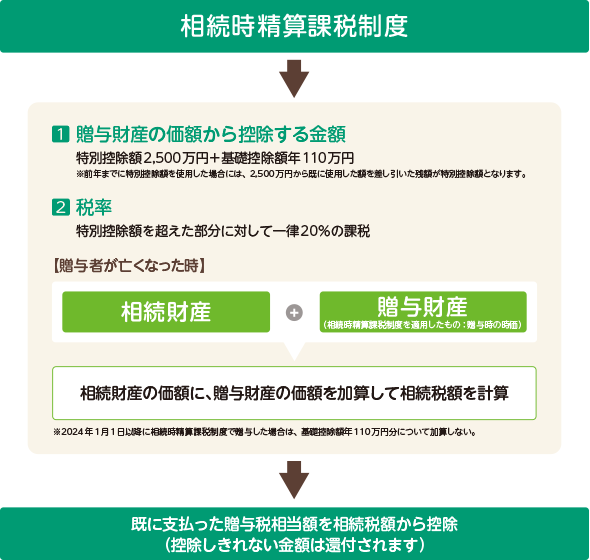

相続時精算課税制度

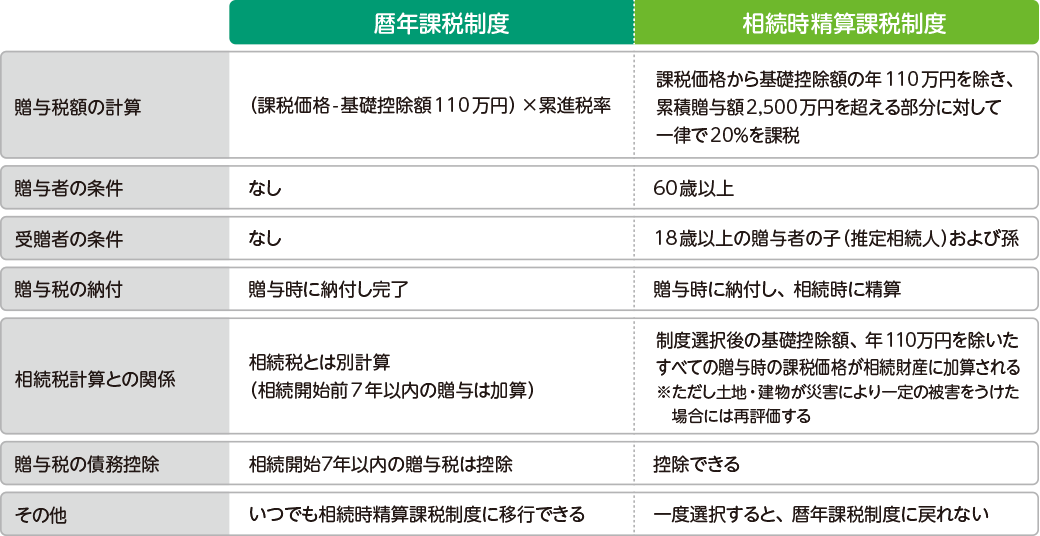

相続時精算課税制度は、相続が発生した場合に、前もって支払った贈与税で相続税を精算するものです。相続時精算課税制度と暦年課税制度のどちらを利用するかは、相続税を試算した上で決定したほうが望ましいといえます。

受贈者は、贈与者ごとに相続時精算課税制度を選択することが可能です。

なお、相続時精算課税制度を選択した場合、暦年課税制度への変更はできませんのでご注意ください。

[ 暦年課税制度と相続時精算課税制度の違い ]

![]()

相続時精算課税制度にも年110万円の基礎控除が創設され、取得した贈与財産の価額から基礎控除を控除した、残額を相続財産に加算する方式に変更されました。ただし、基礎控除を除く部分は相続財産に加算する点に代わりは無い為、暦年贈与とどちらが有利なのか慎重な検討が必要です。

贈与における

配偶者控除の活用

居住用不動産などを贈与する場合、婚姻期間20年以上の夫婦であれば、暦年贈与制度における基礎控除の110万円に加え、2,000万円の配偶者控除を受けることができます。また、居住用不動産の場合は、原則として、計算上遺産の先渡し(特別受益)を受けたものとして取り扱わなくてよいことになります。この配偶者控除を受けるための要件は次の通りです。

- 1婚姻期間が20年以上である

- 2贈与財産が居住用不動産またはその購入資金である

- 3贈与を受けた年の翌年3月15日までにその居住用不動産に居住し、その後も引き続き居住する見込みである

- 4同じ配偶者から過去にこの特例の適用を受けていない

- 5贈与税の申告をする(税額の有無にかかわらず)

この配偶者控除の2,000万円は、相続税の生前贈与加算(相続開始前7年以内の贈与を相続税の課税価格に加算する)の対象にならないため、生前贈与による相続税対策として有効です。

ただし、贈与による不動産の名義変更に伴う登録免許税、不動産取得税、司法書士に支払う手数料が別途必要となる場合もあります。

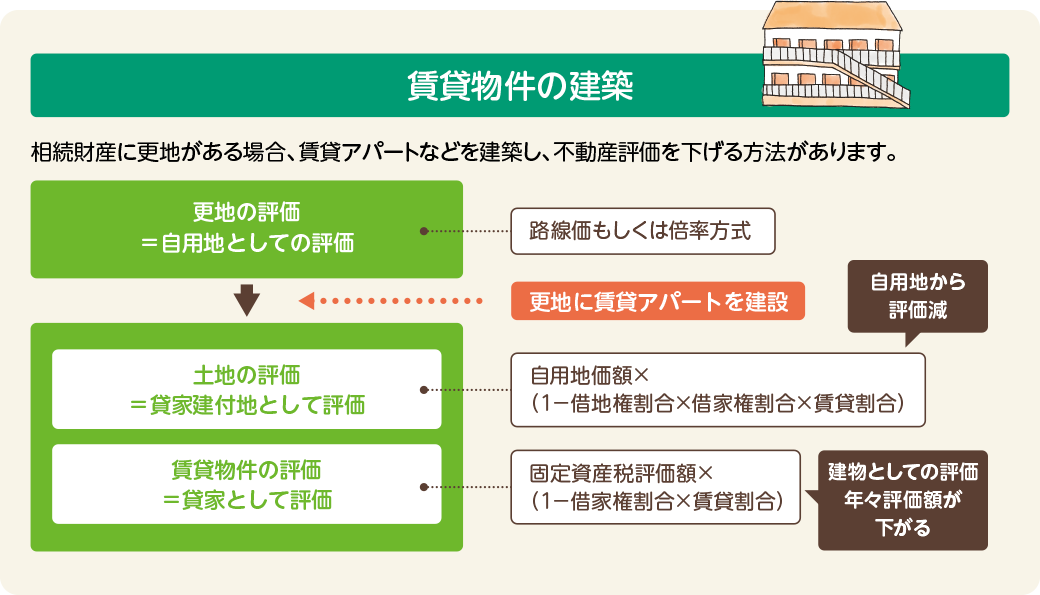

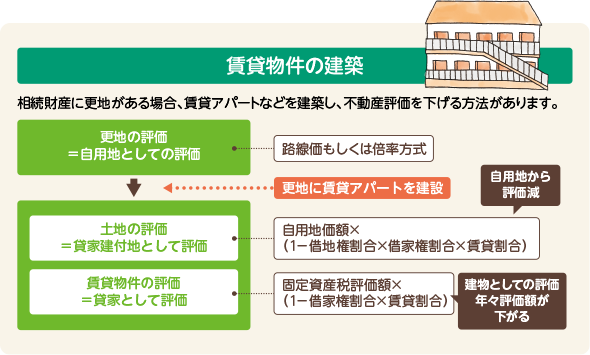

不動産評価の引き下げ

相続対策の基本は、

1相続財産そのものを減らす

2相続財産の評価額を下げるの2点です。

1「相続財産そのものを減らす」のに有効なのは、生前贈与などですが、

2「相続財産の評価額を下げる」には、不動産を活用する方法が代表的です。

![]()

- ●建築費用でローンを組んだ場合、借入元本部分は相続税の計算上、債務控除の対象になります。

- ●賃貸収入の期待もありますが、収益性など運用プランを考える必要があります。

また、建築費用の高騰にも注意が必要です。 - ●最近、不動産投資が増えてきておりますが、実物不動産への投資は固定資産税や管理費などの諸費用負担が大きいので、それに比べ負担の少ないREITへの投資も注目されています。

[ 用語解説 ]

- 路線価…国税庁が道路ごとに1㎡当たりの価額を定める。毎年見直され、7月に公表される。(国税庁HPをご参照ください)

- 借地権割合…路線価図で路線価ごとに、90%~30%で10%ずつ7段階で借地権割合を設定。

- 賃貸割合…賃貸割合は、貸家の各独立部分がある場合に、その各独立部分の賃貸状況に基づいて次の算式により計算した割合をいう。

課税時期において賃貸されている各独立部分の床面積の合計÷家屋の各独立部分の床面積の合計。

申告と納税

相続税

相続税の申告期限、納付期限はともに「相続開始を知った日の翌日から10カ月以内」です。

申告は、相続税の課税価格の合計額が基礎控除を超えた「納税義務者」のほか、配偶者の税額軽減や小規模宅地等の特例を受ける場合は、相続税額がなくても申告が必要です。

相続税の納付は金銭での一括納付が原則ですが、それが困難な場合は、税務署へ「延納」の申請を行うことで分割での納付が可能となります。また、延納によっても相続税の納付が困難な場合には、「物納」の申請を行うことで、相続財産によって納付することもできます。

贈与税

その年の1月1日から12月31日までの間に110万円の基礎控除を超える贈与を受けた人は、贈与税を申告する必要があります。

また、居住用不動産などにおける配偶者控除や、相続時精算課税制度のほか、特例を受けた人は、税額がなくても申告が必要です。

贈与税の申告は、贈与を受けた年の翌年の3月15日までに、税務署(贈与を受けた人の住所地を管轄する)に申告します。

教育資金の一括贈与に係る非課税制度の適用を受ける場合は、教育資金の信託がされる日、預金もしくは貯金の預入をする日または有価証券を購入する日までに教育資金非課税申告書を取扱金融機関に提出する必要があります。

相続時精算課税制度を選択する場合には、少額の贈与でも贈与税の申告が必要でしたが2024年より基礎控除が創設され、その範囲であれば申告が不要になりました。

- ※「相続時精算課税制度選択届出書」の提出は引き続き必要です。

遺言の活用

相続財産を受け継ぐ方法には大きく分けて「遺言による承継」と 「相続人の協議による承継」の二通りがあり、法律は「遺言は法定相続に優先する」という考え方に立っているため、遺言書の作成は円滑な資産継承に大きなメリットがあります。

遺言書のメリット

遺言書がある場合には、原則としてその内容に従って相続手続きが行われます。代表的なメリットは下記の通りです。

- 1本人の意思で遺産の分割方法を決めておくことができる

- 2相続人以外にも財産を配分することができる

- 3相続人の間で配分についてもめるのを防ぐことができる

- 4相続手続きにおいて必要書類が少なくなる場合がある

- 5遺言の取り消し(撤回)や書き直しができる

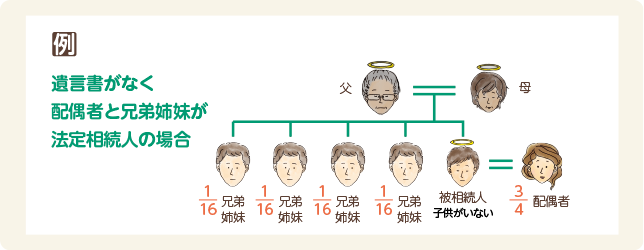

遺言書が無い場合

遺言書がない場合、遺産分割は法定相続人全員が故人の遺産をどう分割するかを話し合って決定する「遺産分割協議」を行い、話し合った結果を「遺産分割協議書」にまとめる必要がありますが、これは法定相続人に大きな負担がかかります。

亡くなった人(被相続人)に子供がおらず両親、祖父母が亡くなっている場合には、配偶者と兄弟姉妹が法定相続人となります。

このようなケースでは法定相続人を特定し相続の手続きを行うためには「被相続人だけでなく、両親や兄弟姉妹それぞれの出生から死亡(または現在)までの全ての戸籍謄本や印鑑証明書が必要」となり、必要書類を集めるのも大変です。

また、相続人同士が疎遠である場合には「遺産分割の話し合い」や「相続人全員の署名・押印」を集めることも法定相続人に大きな負担をかけてしまいます。

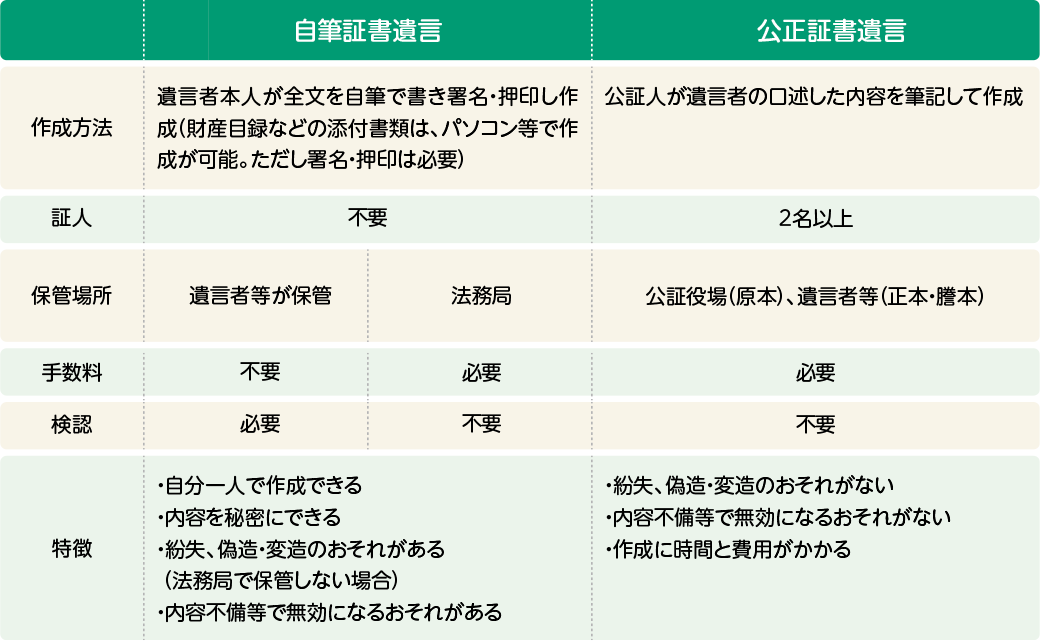

遺言の種類と概要

遺言書は一般的によく利用されるものとして「自筆証書遺言」と「公正証書遺言」があり、それぞれ以下のような特徴があります。

![]()

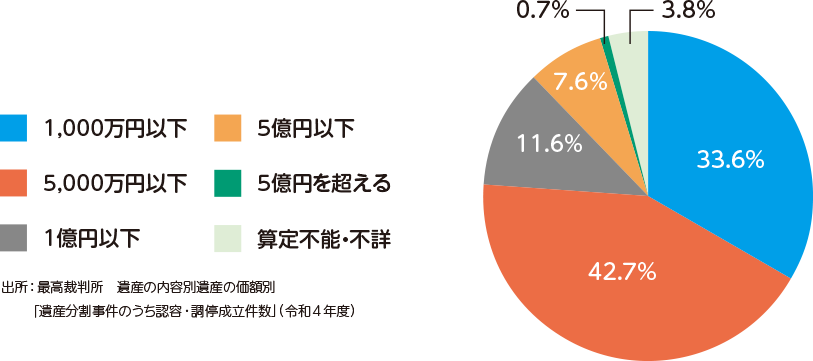

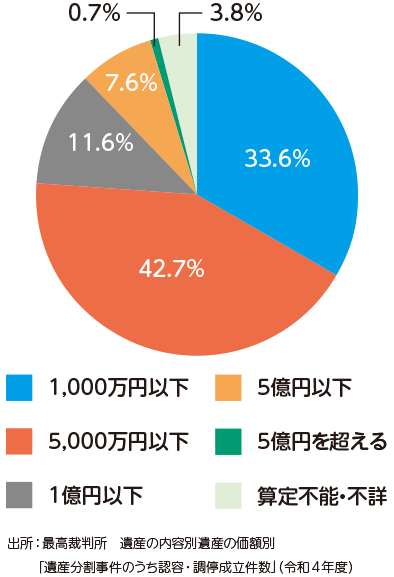

「争族」とも呼ばれる相続トラブルは5,000万円以下が76.3%を占めており、遺産分割対策は財産額に関わらず必要といえます。円滑な資産承継のためにも「遺言書」作成を考えてみましょう。

[ 遺産の価額別 認容・調停成立件数 ]

- ●お取引に係る手数料やリスク等の注意事項はこちらをご確認ください。

- ●記載の税制上の取り扱い・情報等は2024年9月現在のものです。

法令改正等により、税務の取り扱いが変更となった場合には、変更後の内容が適用されますのでご注意ください。

また個別の取り扱いについては、税理士等の専門家、または所管の税務署にご確認のうえ、ご自身の責任においてご判断ください。