相続税・贈与税の

税制改正について

2023年の税制改正において相続税法及び租税特別措置法の一部を改正し、2024年1月1日より施行されました。今回の改正では特に「生前贈与」に関するルールが大きく改正されています。

このページでは生前贈与に関する改正のポイントを解説します。

1.相続時精算課税制度に係る税制改正 2024年1月施行

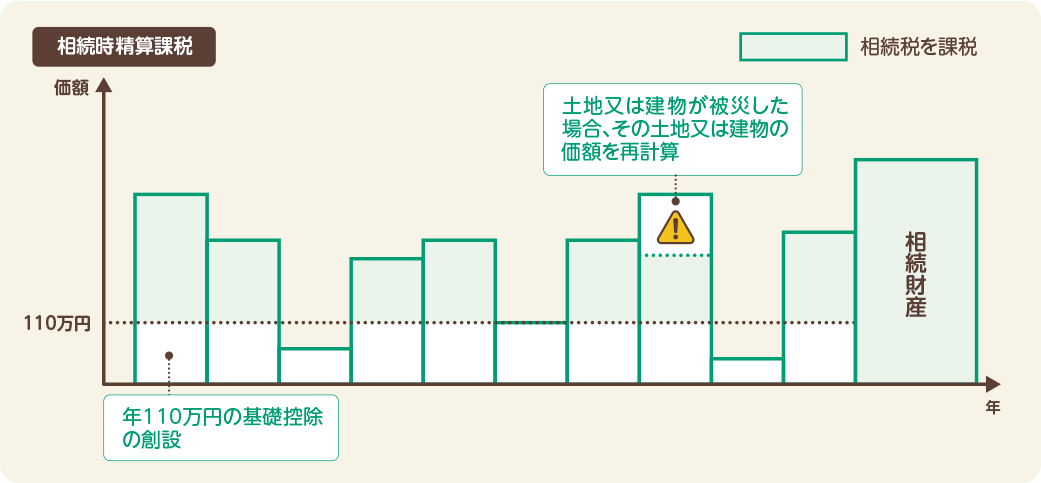

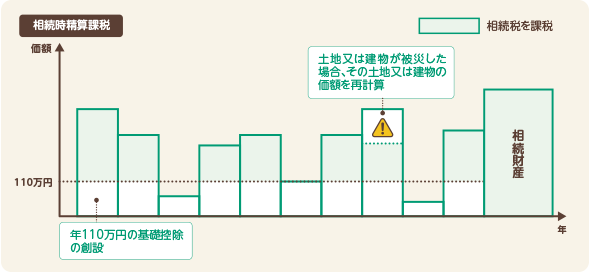

改正1) 年110万円の基礎控除の創設

今回の改正で相続時精算課税制度においても年110万円の基礎控除※1が創設されました。

基礎控除は贈与税の課税価格から控除されるほか、相続時に加算する財産の価額は2024年1月1日以降に特定贈与者※2から取得した財産の価額より基礎控除額を控除した残額となります。

- ※1 同一年に2人以上の特定贈与者からの贈与があった場合の基礎控除額は特定贈与者ごとの贈与税の課税価格で按分する

- ※2 特定贈与者・・・相続時精算課税制度の選択に係る贈与者

また、相続時精算課税制度を選択する場合には、少額の贈与でも贈与税の申告が必要でしたが本改正により基礎控除の範囲であれば申告が不要になりました。

- ※「相続時精算課税制度選択届出書」の提出は必要です。

改正2) 相続時精算課税制度に係る土地又は建物の価額の特例の創設

相続時精算課税制度で贈与により取得した土地又は建物が2024年1月1日以後に災害により一定の被害を受けた場合、相続時に加算する価額は災害による被災価額を控除した残額とすることができるようになりました。

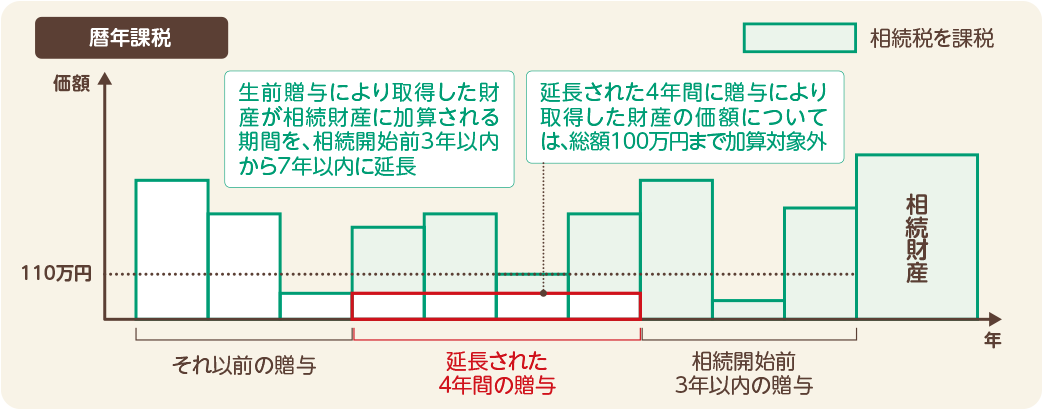

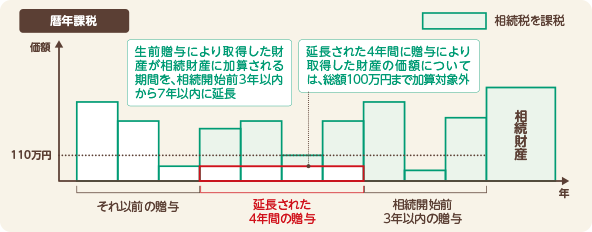

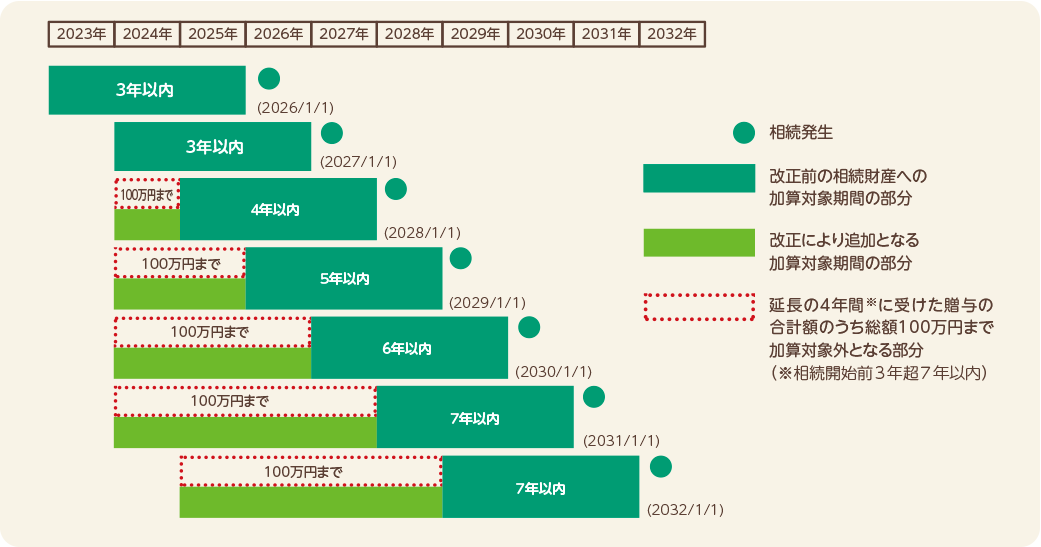

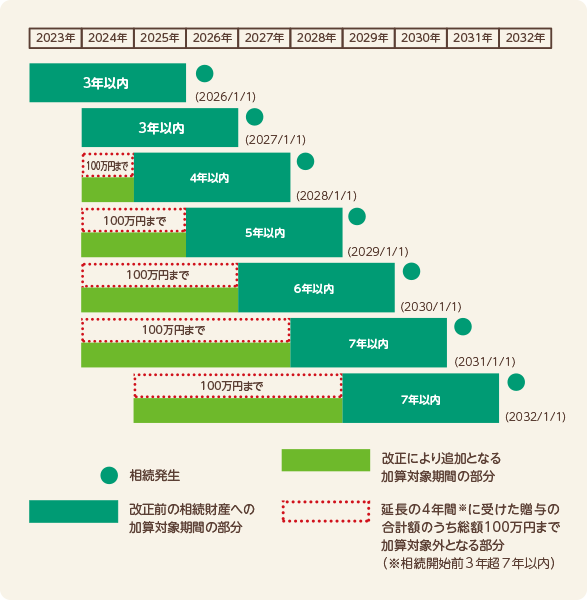

2.暦年課税による生前贈与の加算対象期間等の見直し 2024年1月施行

生前贈与(暦年課税)を行った場合、贈与された財産は相続発生時に、一定期間遡って相続財産に加算する必要があります。

今回の改正で、これまでの相続開始前3年以内だった加算対象期間が7年以内になりました。

ただし延長された4年間に贈与により取得した財産の価額については総額100万円まで加算されません。

今回の改正は2024年1月1日以後に贈与により取得する財産に係る相続税に適用されます。

加算対象期間は毎年1年ずつ段階的に引き上げられ、2031年開始の相続から7年になります。

贈与者の相続開始日と加算対象期間は以下の通りです。

[ 加算対象期間の延長のイメージ ]

- ●お取引に係る手数料やリスク等の注意事項はこちらをご確認ください。

- ●記載の税制上の取り扱い・情報等は2024年9月現在のものです。

法令改正等により、税務の取り扱いが変更となった場合には、変更後の内容が適用されますのでご注意ください。

また個別の取り扱いについては、税理士等の専門家、または所管の税務署にご確認のうえ、ご自身の責任においてご判断ください。