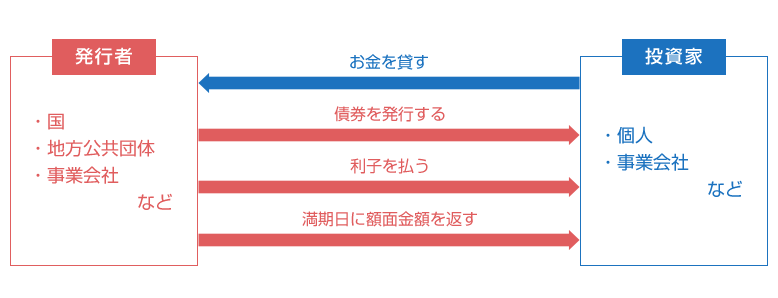

国や企業などが、不特定多数の人たちから資金を借りるための「借用証書」です。投資家にとっては、安定的に利子を受け取ることができ、商品の内容がわかりやすく、比較的安全性の高い金融商品です。そのため、初めて投資をご検討される方に人気が高い商品です。

債券の種類

発行者別に分類

国が発行する債券を「国債」、地方公共団体が発行する債券を「地方債」、民間事業会社が発行する債券を「社債」と呼びます。その他にも、政府関係機関債、投資法人債などがあります。

利払い方式による分類

債券は利子の受け取り方で2つのタイプに分けられます。一つは「利付債」と呼ばれるもので、定期的(半年ごとに年2回が一般的)に利子を受け取れる債券です。国内債券のほとんどがこのタイプです。もう一つは「割引債」と呼ばれ、あらかじめ利子相当分を差し引いた価格で発行され、保有期間中は利払いがなく、満期時に額面金額で償還される債券です。例えば額面金額が100万円の割引債が97万円で発行された場合、購入金額が97万円で戻ってくるのは100万円ですので、差額の3万円を利子相当額として受け取ることができます。

通貨による分類

債券には、円で発行・利払い・償還が行われる円貨建債券と、外国政府や国内外の法人・団体等が外貨建てで発行し、外貨で利払い・償還が行われる外貨建て債券などがあります。

新発債と既発債

新たに発行される債券を新発債と呼び、既に発行されて流通している債券を既発債と呼びます。

債券投資の特徴を知ろう

1.信用度と利率の関係

債券の利率は信用度に左右されます。一般的に信用度が高いと利率は低くなり、反対に信用度が低いと利率は高くなります。したがって運用する資金の性質を考え、重視するのが"安全性"か"収益性"かなど目的に応じて投資を検討することができます。

2.運用期間

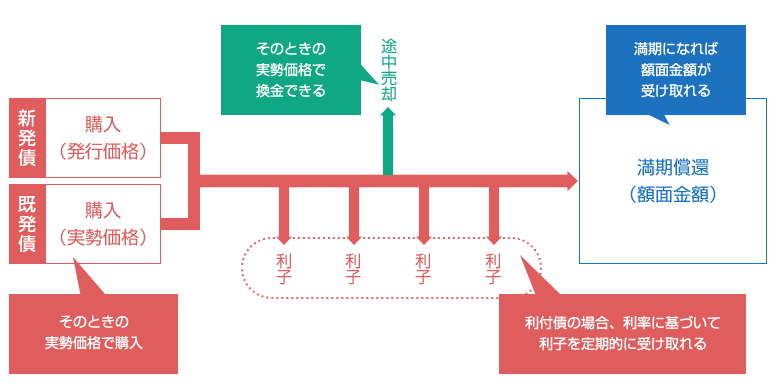

債券は満期までの期間が短いものから30年以上の長いものまであり、資金需要に応じた運用が可能です。満期日を迎えると額面金額である償還金が受け取れます。(期中に一部または全部を償還するタイプもあります)

3.利金の受取り(固定利付債の場合)

債券は満期(償還日)までの間に一定の利子を支払うことを約束して発行されますので、満期まで持てば、金利変動に関係なく利子を受取ることができ、確定した利回りで資金運用できます。

4.既発債への投資

債券は実勢価格で売買することができます。銘柄や残存年数、市場金利などの関係で債券価格は変動し、額面(100円)より価格が高くなればオーバーパー、低くなればアンダーパーと呼びます。既発債への投資は、購入するタイミングによって、アンダーパーであったり、オーバーパーであったりしますので、購入後途中売却するか、償還まで保有するかによって、得られる結果が変動します。満期まで保有すれば、購入時の利回りを確保することができますので、購入後満期まで保有し、その期間安定的に利子収入を得ることを目的として債券投資を考えることが大切です。

債券投資・購入から満期まで

債券と他の金融商品との違い

1.金利について

預貯金の場合は、市場金利にコストを勘案した金利となりますが、債券の場合は、市場金利に発行者の信用力を反映させた金利となるため、預貯金の金利よりも概ね高く設定されます。また、外貨建て債券の場合は、それぞれの国の市場金利が反映されますので、日本より市場金利が高い国の通貨建債券であれば、為替リスクが発生するものの国内債券より高い利回りが狙えます。

2.利便性について

預貯金は、決済手段として利用することができ、中途換金をするときは元本が返金されます。債券や株式は、決済手段として利用することはできず、中途換金をする際は、実勢価格や市場価格での売却となります。ただし、株式と比較した場合、債券は満期まで保有すれば額面金額が返金されるため、計画的に資金を運用できます。

3.リスクとリターン

株式は配当金の受取りや株価上昇による利益を狙える一方、配当金が出ない場合や株価下落により損失を被る場合があるなど、望めるリターンが高い反面、リスクも高い商品です。預貯金は低い金利しか得られないものの、元本は安全でリターン・リスクともに低くなります。債券は株式ほどのリターンは望めませんが、預貯金より相対的に高い金利収入を受け取ることができ、さらに満期まで持てば元本が戻ってきますので、リスクを抑えたうえで、少しでも有利に資金を運用したいというニーズに応えることができる商品といえます。

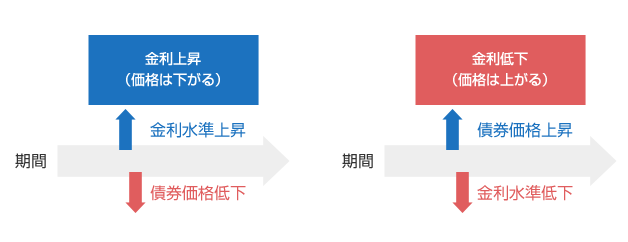

債券の実勢価格と金利の関係

債券の価格は、市場金利との関連で日々変動します。価格が変動することで、債券の投資収益である「利回り」が変化します。

- 利 率: 毎年受け取る利子の額面金額に対する割合のこと

- 利回り: 利子を含めた年間収益の投資金額に対する割合のこと

債券の主なリスク

信用リスク

発行者の財務状況の悪化(倒産・破綻や財政難など)により、利息や満期日における償還金の支払いが滞ったり、支払い不能が生じるおそれがあります。これが信用リスクです。信用リスクを判断するには、発行者の事業の内容や、財務状況に関する情報をチェックする必要があります。社債の場合にはそれらを記載した目論見書が作成されますので、参考にすることが可能です。また、格付機関が発表している「格付」も判断の参考にすることができます。

価格変動リスク

債券価格が市況や金利水準等の様々な要因を受けて変動するリスクを価格変動リスクといいます。債券を満期まで保有すれば額面金額が戻ってきますが、途中で換金する場合には、実勢価格での売却となるため、状況によっては損失が発生したり、利益が発生したりすることがあります。

流動性リスク

債券は市況や金利水準の変動、また発行者の信用力の変化などによって取引量が少なくなり、必要なときに売却が出来なかったり、また売却できたとしても著しく不利な価格での売却になったりすることがあります。これを流動性リスクといいます。

為替リスク

外貨建て債券については、利子や償還金が外貨で支払われます。そのため、受け取り時点の為替水準によって円換算での受取金額が変動します。

円安ならば円換算での受取金額が増えることで為替差益を得ることが出来ますが、逆に円高の場合には円換算での受取金額が減り、為替差損を被ることになります。これを為替リスクといいます。

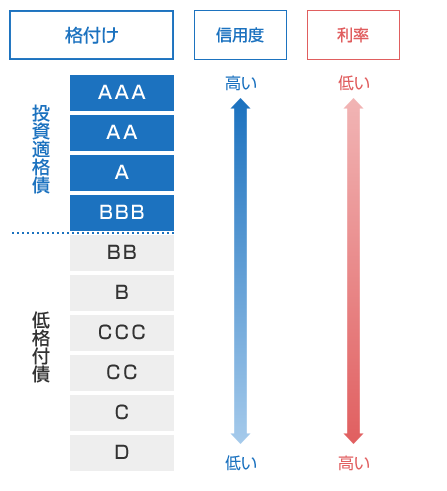

債券の格付け

- 債券の格付けとは、格付け機関等が発行者の利息や元利金を支払う能力(債務履行能力)をランク付けしたものです。

- 一般的に格付けが高い債券ほど信用リスクが小さく、利回りは低くなり、格付けが低い債券ほど信用リスクが大きく、利回りは高くなります。

- 発行者の財務状況等の変化により、格付けが変更となる場合もありますので、債券購入後も注意しておく必要があります。