劣後債とは、一般無担保社債もしくは優先社債(シニア債)に比べ、元本と利息の支払いの順位が低い社債のことをいいます。発行企業が破綻するなど「劣後事由」が発生した場合、企業の残余財産はまず一般無担保社債もしくは優先社債(シニア債)に支払われ、その弁済が完了した後に残余財産が劣後債に支払われます。劣後債は残余財産の弁済順位が最も優先される一般無担保社債と、弁済順位が最も低い株式との中間的性格を持っています。債務不履行のリスクが大きい分、利回りは相対的に高く設定されています。

新型劣後債とは

新型劣後債とは、国際的な銀行資本比率規制(バーゼルⅢ)において、自己資本の一部(Tier2)として計上することができる劣後債です。その要件として従来の劣後特約に加え実質破綻時免除特約が付されています。

新型劣後債の特徴① ~実質破綻時免除特約~

実質破綻時免除特約とは、発行者が債務を完済することができないもしくはその事態が生じるおそれがある場合、または債務の支払いを停止したもしくは停止するおそれがある場合において、内閣総理大臣が預金保険法(第102条 第1項第2号及び第3号ならびに第126条の2第1項第2号)を講ずる必要がある旨の認定を行った場合、元利金や利息の支払いをする義務をすべて免除されるという特約のことを言います。

新型劣後債の特徴② ~ハイブリッド証券~

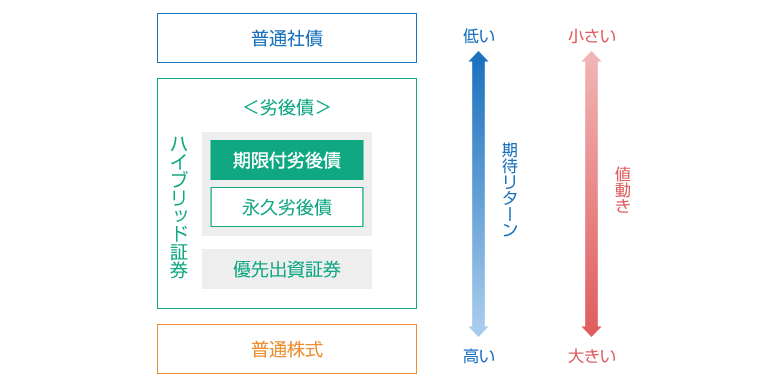

- 資本と負債の中間的な性格を持ち、劣後債、優先株式、優先出資証券などをハイブリット証券と呼びます。

- 普通社債よりもリスクが大きい一方で、相対的に高い利回りが期待できます。

- 新型劣後債の場合、実質破綻事由が生じると元利金の一部または全部を失うこととなります。

ハイブリット証券のイメージ図

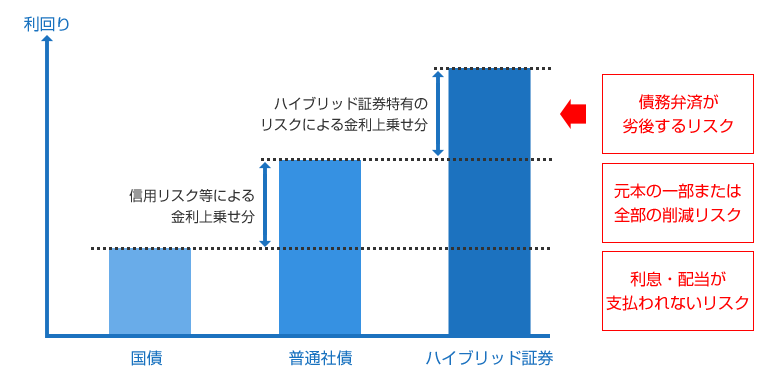

ハイブリット証券の利回りイメージ

(普通社債とハイブリット証券は同一企業発行とする)

劣後債の主なリスク

劣後リスク

劣後債には劣後特約が付されているため劣後事由(破産手続開始、会社更生手続開始もしくは民事再生手続きの決定等)が発生した場合、元利金の支払いが遅れることや、または一部もしくは全部の元利金の支払いが行われない可能性があり損失を被る可能性があります。

元利金支払債務免除リスク

新型劣後債には実質破綻時免除特約が付されているため、実質破綻事由が生じた場合、元利金の支払い請求権の効力は停止し、当該元利金の全部について支払いが行われません。そのため、社債権者は当初の投資元本の全部を失い損失を被る可能性があります。また、実質破綻事由が生じた後、元利金が支払われた場合には、その支払いは無効となり受領した元利金は直ちに発行者に返還されることとなります。

期限前償還条項リスク

期限前償還条項が付されている劣後債は発行者の判断により償還日(満期償還日)前に償還される場合があります。そのため償還日(満期償還日)まで保有していた場合に得られた利回り(最終利回り)を得られない、または償還された金額を再投資しても同様の利回りを得られない可能性があります。

信用リスク

発行者の財務状況の悪化(倒産・破綻や財政難など)により、利息や満期日における償還金の支払いが滞ったり、支払い不能が生じるおそれがあります。これが信用リスクです。信用リスクを判断するには、発行者の事業の内容や、財務状況に関する情報をチェックする必要があります。社債の場合にはそれらを記載した目論見書が作成されますので、参考にすることが可能です。また、格付機関が発表している「格付」も判断の参考にすることができます。

価格変動リスク

債券価格が市況や金利水準等の様々な要因を受けて変動するリスクを価格変動リスクといいます。債券を満期まで保有すれば額面金額が戻ってきますが、途中で換金する場合には、実勢価格での売却となるため、状況によっては損失が発生したり、利益が発生したりすることがあります。

流動性リスク

債券は市況や金利水準の変動、また発行者の信用力の変化などによって取引量が少なくなり、必要なときに売却が出来なかったり、また売却できたとしても著しく不利な価格での売却になったりすることがあります。これを流動性リスクといいます。